Co se v dnešním článku dočtete?

- Faktura a její zakotvení v zákoně

- Základní pojmy (FAV, FAP, odběratel, dodavatel)

- Daňové doklady a jejich povinné náležitosti (plátci a neplátci DPH)

- Nepovinné, ale doporučené údaje, fakturační programy

TIP: YouTube video a PDF skripta k článku

Bez faktury nedostaneme zaplaceno

S fakturami se setkává každý podnikatel v jakékoliv oblasti podnikání. I když zákon pojem “faktura” nezná, všichni si pod tím představí účet za provedenou zakázku. Faktura tedy může být označení dokladu, ale musí být správně vyplněná. Pokud ji doručíme zákazníkovi špatně, budeme ji muset opravit, což nejenže prodlužuje dobu, za kterou dostaneme zaplaceno, ale snižuje to také naší prestiž v očích zákazníků.

Mimo jiné jsme povinni odvádět daně, ke kterým potřebujeme správně vyplněné doklady. Správné pochopení dokladů je tedy nutným předpokladem pro fungování jakékoliv firmy nebo podnikatele.

Co je to faktura?

Faktura je termín, kterým se označuje účet za poskytnutou službu, prodaný výrobek nebo zboží. Náležitosti tohoto dokladu upravuje hned několik předpisů. Nebudeme se jimi zabývat nějak do hloubky, jen si je lehce představíme.

- Zákon o daních z příjmů – ve kterém máme povinnost dokázat, že došlo k určité transakci, k tomu slouží právě faktura

- Zákon o účetnictví – ve kterém se faktura označuje jako “účetní doklad”. Tento zákon se týká pouze účetních jednotek, což jsou fyzické nebo právnické osoby, které vedou účetnictví. Pokud vedete daňovou evidenci nebo uplatňujete paušální výdaje, tento zákon se vás netýká.

- Zákon o DPH – ve kterém se faktura označuje jako “daňový doklad”. Tento zákon se týká všech plátců DPH a Identifikovaných osob a má své náležitosti, které musíme na faktuře uvádět. Pokud jste podnikatel, který se blíží k obratové hranici pro DPH, je dobré začít vystavovat daňové doklady ještě před dosažením této hranice, jelikož za určitých podmínek si můžete odečíst i doklady, které jsou z doby, než jste se registrovali jako plátci DPH. Takový doklad ale musí splňovat určité náležitosti, jinak si následně nemůžeme DPH odečíst, jelikož jej nemůžeme prokázat při případné kontrole z finančního úřadu.

- Zákon o spotřebních daních – který je určený pro velmi úzký okruh podnikatelů především těch, co dováží, vyváží a vyrábí komodity podléhající spotřební dani, třeba alkohol nebo tabák.

- Živnostenský zákon

- Zákon o ochraně spotřebitele

jsou velmi podobné, v mnoha ohledech duplicitní. Zjednodušeně chrání konečného zákazníka, který má nárok si vyžádat doklad v jakékoliv prodejně nebo při přijetí služby s místem plnění doma. Pokud nám tedy instalatér přijde opravit prasklé potrubí, díky zákonu o ochraně spotřebitele máme nárok po něm vyžadovat doklad. - NOZ neboli Nový občanský zákoník nám upravuje obchodní listiny, tedy například smlouvy nebo objednávky.

- Směrnice EU o DPH nás bude zajímat v případě, kdy obchodujeme s partnery v rámci Evropské unie, a to jak v oblasti nákupu nebo prodeje zboží i služeb.

- Ekologické daně se týkají také velmi úzkého okruhu lidí. Patří sem daň z elektřiny, ze zemního plynu a z pevných paliv, které dodáváme konečnému spotřebiteli.

- Vyhláška ministerstva dopravy – doklady od taxislužby

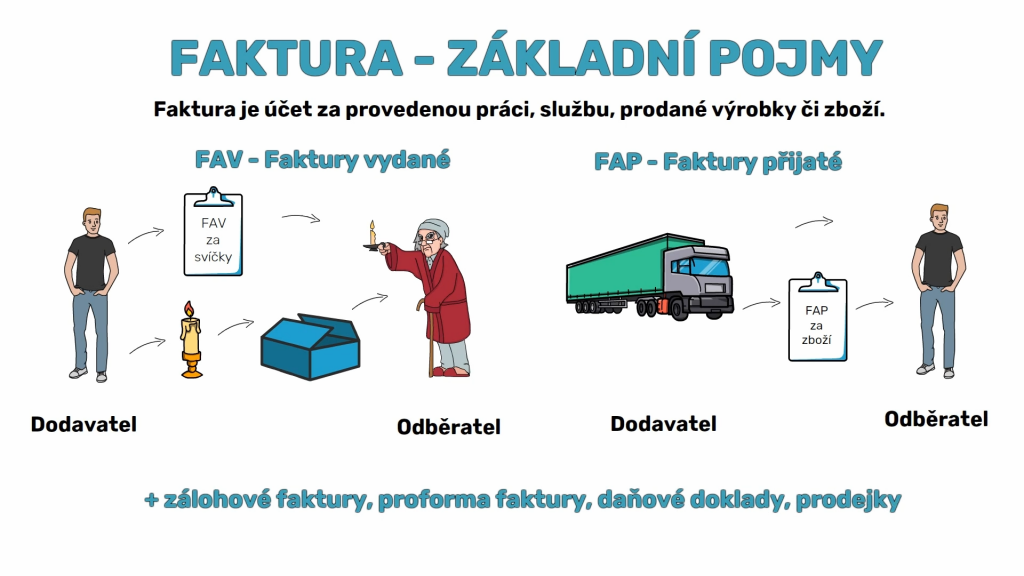

Co je to faktura přijatá a faktura vydaná?

Faktury vydané vystavujeme my. Pokud vyrábíme nějaké výrobky zabalíme je a odešleme je klientovi, musíme také vydat fakturu. My jsme tedy dodavatel a zákazník je náš odběratel.

Přijaté faktury naopak dostáváme (tedy přijímáme) od našich dodavatelů. Musíme si zkontrolovat, jestli v nich nejsou chyby a následně je uhradíme. Jako podnikatel můžeme od dodavatelů přijímat faktury za nájem, služby nebo třeba nákup materiálu. V tomto případě my jsme v roli odběratele a jsme zákazník našeho dodavatele.

Kromě zmíněných dokladů se vystavují také zálohové faktury, proforma faktury, daňové doklady na přijaté platby a prodejky.

Zálohová faktura a proforma faktura

Zálohovou fakturu vystavujeme v případě, že chceme od odběratele získat zálohu na dodávku zboží nebo poskytnutí služby. Důležité je zmínit, že od odběratele požadujeme pouze část plnění.

Při vystavení proforma faktury hradíme dopředu celou částku za zboží nebo služby.

Tip: Pokud jste plátci DPH, musíte po uhrazení těchto faktur odvést DPH a vydat daňový doklad na přijatou platbu.

Jaký je rozdíl mezi fakturou a daňovým dokladem?

Neplátce DPH může na fakturu uvést “Faktura” a plátce DPH může přidat ještě název “daňový doklad”. Nicméně to není povinné a zákon to neupravuje. Daňový doklad rozeznáme dle povinných náležitostí, nikoliv podle dovětku za pomlčkou. Ať jsme fyzické nebo právnické osoby, náležitosti faktur pro nás budou velmi podobné. Na faktuře musíme uvádět:

- evidenční číslo dokladu – při číslování faktur se fantazii meze nekladou. Nejčastěji se setkávám s číslováním rok, měsíc a pořadové číslo faktury (202301001) Jedinou podmínkou je, aby číselná řada byla úplná.

- Označení dodavatele (to jsme my), sem patří:

- Jméno – fyzických osob jméno a příjmení, u právnických osob obchodní firma

- Sídlo – místo zapsané v obchodním rejstříku nebo registru živnostenských oprávnění

- Identifikující údaj je v tomto případě IČO. IČO je osmimístné unikátní číslo, které právnickým osobám přiděluje soud a fyzickým osobám živnostenský úřad. Mám používat IČ nebo IČO? Od 1.7.2010 je jediné správné označení „IČO“, podívejme se do tabulky vývoje této zkratky.

- DIČ je daňové identifikační číslo, které používají pouze plátci DPH. Pokud plátci DPH nejsme, tento údaj nevyplňujeme. DIČ se skládá ze dvou částí, první z nich je kód země, v České republice tedy zkratka CZ, v druhé části se u právnické osoby uvádí IČO a u fyzické osoby rodné číslo. V rámci Evropské unie se používá zkratka VAT.

My, jako dodavatelé, jsme kromě těchto údajů povinni uvést i označení registru, ve kterém jsme jako podnikatelé zapsáni, může to bých obchodní rejstřík, živnostenský rejstřík, komora auditorů, komora daňových poradců, apod.

- Označení odběratele, kde také nebude chybět jméno, sídlo, identifikující údaj a v případě plátce DPH i DIČ

- Další povinnou položkou je datum vystavení (což je den, ve kterém fakturu vystavujeme) a v případě plátců DPH je nutné uvádět i datum uskutečnění zdanitelného plnění. Záležitostem kolem DUZP se věnujeme v samostatné kapitole o DPH.

Daňový doklad u plátců DPH musí být vystaven do 15 dnů ode dne přijetí platby nebo ode dne uskutečnění zdanitelného plnění.

- Předmět plnění (dříve se uváděl I rozsah, ale u některých fakturací to bylo nereálné, později se tedy zrušil a postačí nám uvést pouze předmět plnění)

- Částky – pokud fakturuje neplátce DPH a jde o obchod v rámci ČR, částku fakturuje vždy bez DPH. Je přitom jedno, jestli je odběratelem plátce DPH (jako v našem příkladě) a nebo neplátce DPH.

- Plátce DPH na daňový doklad dale uvede jednotkovou cenu bez daně a slevu, není-li obsažena v jednotkové ceně; základ daně, sazbu daně, výši daně – toto je jedná položka, která se musí uvádět v českých korunách.

Fakturace v cizí měně nebo cizím jazyce

Je poměrně časté, že i podnikatelé v České republice si mezi sebou fakturují v cizí měně. Zákon nám dokonce ani nenařizuje, abychom faktury vystavovali v českém jazyce. Jen musí být přehledné a v případě požádání finančního úřadu o kontrolu dokladů si musíme zajistit překlad.

Nepovinné náležitosti daňových dokladů

- Kontakt na dodavatele, který se může hodit v případě nejasnosti nebo chyby

- Llogo dodavatele

- Číslo účtu

- Variabilní symbol – ve většině případů totožný s číslem faktury, ale není to nutnost. Variabilní symbol může být také číslo smlouvy nebo číslo objednávky. Odlišný variabilní symbol od čísla faktury se vyskytuje zejména při pravidelných fakturacích ve stejné výši. Odběratel si tak může nastavit trvalý příkaz a my každý měsíc vystavujeme novou fakturu se stále stejným variabilním symbolem.

- Pokud nejsme plátci DPH, můžeme na fakturu uvést “nejsme plátci DPH”, ale není to nutné, nicméně z osobní praxe doporučuji tento údaj uvádět.

Jak mám zákazníkovi fakturu doručit?

Doklady je samozřejmě možné zasílat e-mailem nebo elektronicky, ale zákazník s tím musí souhlasit. Pokud se nám neozve, dal nám takzvaný “tichý souhlas”. Pokud ale bude vyžadovat fakturu v papírové podobě, jsme povinni ji doručit na jeho adresu.

Jak vlastně takovou fakturu vystavit? Tady je hned několik možností. Můžeme si nějaký vzor stáhnout z internetu nebo vytvořit svou vlastní fakturu v excelu nebo ve wordu. Jednodušší cesta je použít online programy. Faktury nabízí i program Canva, ale mezi ty známé patří třeba iDoklad.cz nebo Fakturoid.cz. Jejich uživatelské rozhraní je poměrně jednoduché a některé fungují úplně zdarma. Faktury také umí vygenerovat většina účetních programů jako je Money S3 nebo Pohoda. Je tedy standardní záležitost, že v případě, kdy má podnikatel svou účetní, napíše ji jen informace k faktuře a účetní poté vystaví fakturu skrz účetní program, ve kterém má uložené všechny údaje o dodavateli nebo odběrali, případě si jej účetní program sám vyhledá.

Do začátku ale úplně bude stačit vyzkoušet Canvu, iDoklad; Fakturoid, a nebo si stáhnout vzor na internetu. Fakturu k vyplnění najdete i na našich webových stránkách.

Datum splatnosti a úroky z prodlení

Datum splatnosti faktur za zboží a služby mezi podnikateli je do 30 dnů

a) od doručení faktury

b) od doručení zboží nebo poskytnutí služby, podle toho, co nastalo později.

Penále vyměřuje pouze úřad, například česká správa sociálního zabezpečení, nikoliv dodavatel. Pojem penalizační faktura je tedy nesmysl. Podle občanského zákoníku můžeme (ale nemusíme) odběrateli naúčtovat úrok z prodlení. Máme tři možnosti:

- můžeme uplatnit úrok z prodlení ve výši REPO sazby ČNB navýšený o 8%

- Dlužníkovi, který nám pozdě zaplatil, můžeme vyfakturovat paušální částku za problémy, které souvisejí s vymáháním pohledávky ve výši 1200,-

- Podmínky si dohodneme ve smlouvě

Pozor: pokud podepisujete smlouvu, ve které je úrok z prodlení třeba 0,5% denně, za rok nám to udělá 180%, což je nepřijatelné, ale podepsaná smlouva je bohužel platná.

YouTube video

Skripta k článku

Faktury ke stažení + cvičný příklad

Přijde vám to složité? Máte k článku nějaké další otázky? Potřebujete pomoct se založením živnosti?

Neváhejte mě kontaktovat =)